Cuộc sống luôn tràn ngập những điều bất ngờ, không ai có thể biết trước được tương lai và những chuyện sẽ xảy ra ngày mai. Trong sinh hoạt, lao động khó tránh khỏi những tai nạn, rủi ro bất ngờ. Tuy nhiên bạn có thể hoàn toàn chủ động và được bảo vệ khi có rủi ro xảy đến bằng cách trang bị cho mình Bảo hiểm tai nạn.

Bảo hiểm tai nạn chính là giải pháp để tránh khỏi những tai nạn bất ngờ được nhiều người lựa chọn nhất chính. Không chỉ chi trả rủi ro tử vong hoặc thương tật do tai nạn, Bảo hiểm tai nạn còn giúp quý khách an tâm hơn trong cuộc sống, người lao động an tâm làm việc.

Bảo hiểm tai nạn là gì

Bảo hiểm tai nạn chính là sản phẩm của các công ty bảo hiểm hướng đến đối tượng bảo hiểm là sức khỏe, thương tật và tính mạng con người. Loại hình bảo hiểm này sẽ chi trả cho các chi phí y tế trong quá trình điều trị sức khỏe, thương tật do tai nạn gây ra. Cũng như trả thêm tiền trợ cấp trong thời gian nằm viện điều trị nội trú.

Số tiền bảo hiểm sẽ được chi trả dựa trên tỷ lệ thương tật của người bị tai nạn. Hoặc chi phí y tế phát sinh trong lúc điều trị. Tùy vào từng sản phẩm bảo hiểm và từng Công ty bảo hiểm sẽ có các chính sách khác nhau.

Và hơn thế nữa Bảo hiểm tai nạn là một trong những thủ tục cần thiết và bắt buộc để công nhân thi công tại các công trường xây dựng, tại 1 số ngành nghề cụ thể do pháp luật quy định.

Phạm vi của Bảo hiểm tai nạn

Phạm vi bảo hiểm tai nạn có liệu lực trong hoặc ngoài lãnh thổ Việt Nam tùy từng loại hình bảo hiểm tai nạn cụ thể:

Một số loại hình bảo hiểm tai nạn phổ biến:

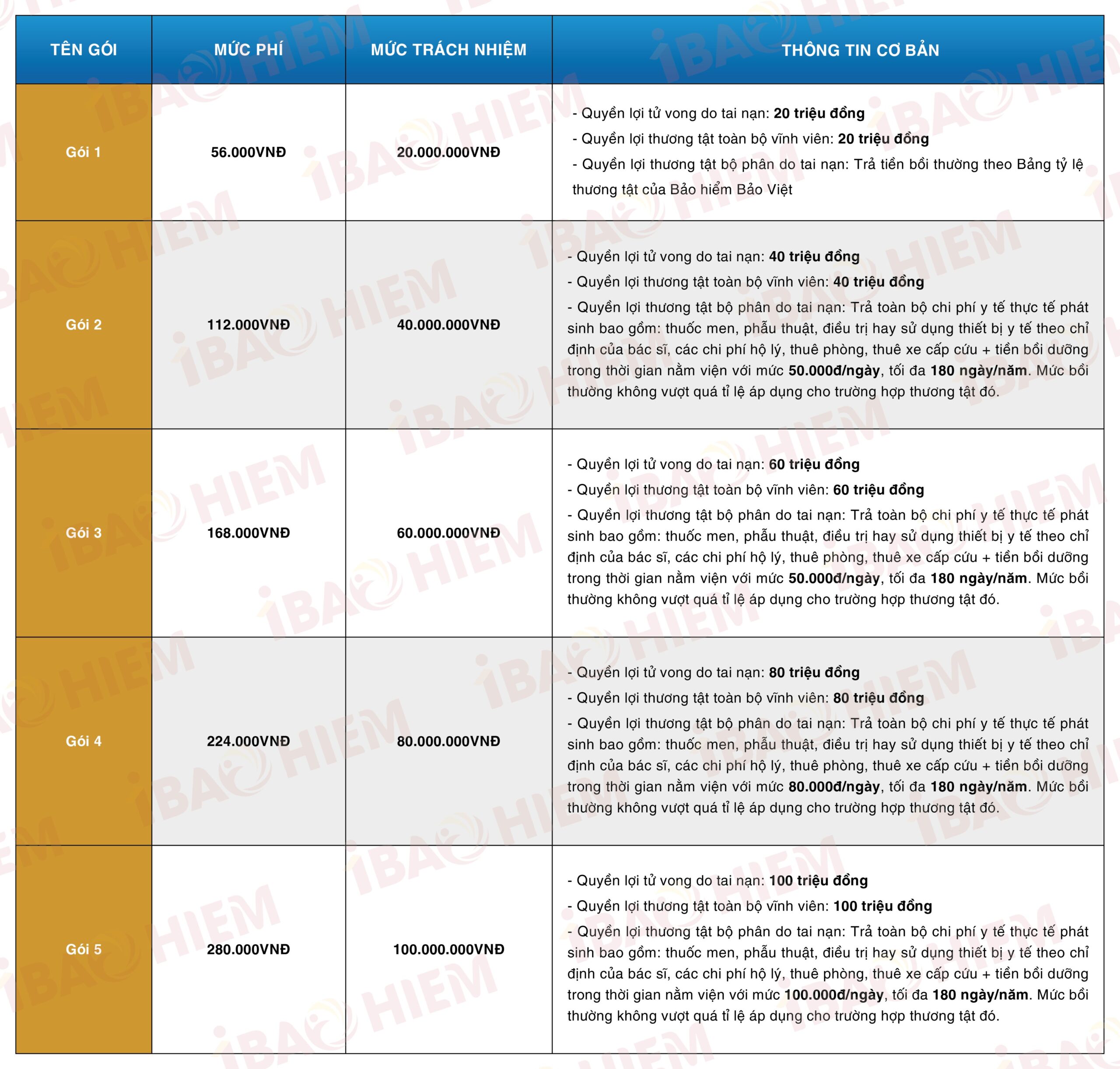

1. Bảo hiểm tai nạn Bảo Việt 247

1.1 Đối tượng bảo hiểm:

Bảo hiểm Bảo Việt nhận bảo hiểm cho mọi công dân Việt Nam, người nước ngoài đang công tác, học tập tại Việt Nam từ 15 ngày tuổi đến tối đa 70 tuổi.

1.2 Phạm vi bảo hiểm và hiệu lực bảo hiểm:

a/ Phạm vi bảo hiểm: Phạm vi bảo hiểm theo Điều khoản bảo hiểm này chỉ có hiệu lực trong lãnh thổ Việt Nam.

b/ Rủi ro được bảo hiểm: Bảo hiểm trường hợp chết hoặc thương tật thân thể do tai nạn hoặc do Người được bảo hiểm có hành động cứu người, cứu tài sản của nhà nước, của nhân dân và tham gia chống các hành động phạm pháp.

c/ Hiệu lực bảo hiểm: Bảo hiểm có hiệu lực sau khi người tham gia bảo hiểm đóng phí bảo hiểm theo quy định và theo thời hạn hiệu lực trên giấy chứng nhận hoặc hợp đồng bảo hiểm.

1.3 Quyền lợi bảo hiểm:

a/ Trường hợp người được bảo hiểm chết do tai nạn thuộc phạm vi bảo hiểm, Bảo hiểm Bảo Việt trả toàn bộ số tiền bảo hiểm trên Giấy chứng nhận bảo hiểm hoặc Hợp đồng bảo hiểm.

b/ Trường hợp người được bảo hiểm bị thương tật thân thể do tai nạn thuộc phạm vi bảo hiểm:

c/ Bảng tỷ lệ trả tiền bảo hiểm thương tật ban hành theo Quyết định số: 1417/2012/QĐ-TGĐ/BHBV ngày 9/5/2012 của Tổng Giám đốc Bảo hiểm Bảo Việt.

d/ Trường hợp người được bảo hiểm bị tai nạn thuộc phạm vi bảo hiểm, trong vòng 01 năm kể từ ngày xảy ra tai nạn người được bảo hiểm bị chết do hậu quả của tai nạn đó, Bảo hiểm Bảo Việt sẽ trả phần chênh lệch giữa số tiền bảo hiểm ghi trong Hợp đồng hoặc Giấy chứng nhận bảo hiểm với số tiền đã trả trước đó.

e/ Trường hợp hậu quả của tai nạn thuộc phạm vi trách nhiệm bảo hiểm bị trầm trọng hơn do bệnh tật hoặc sự tàn tật có sẵn của Người được bảo hiểm hoặc điều trị vết thương không kịp thời và không theo chỉ dẫn của cơ quan y tế thì Bảo hiểm Bảo Việt chỉ trả tiền bảo hiểm như đối với loại vết thương tương tự ở người có sức khỏe bình thường được điều trị một cách hợp lý.

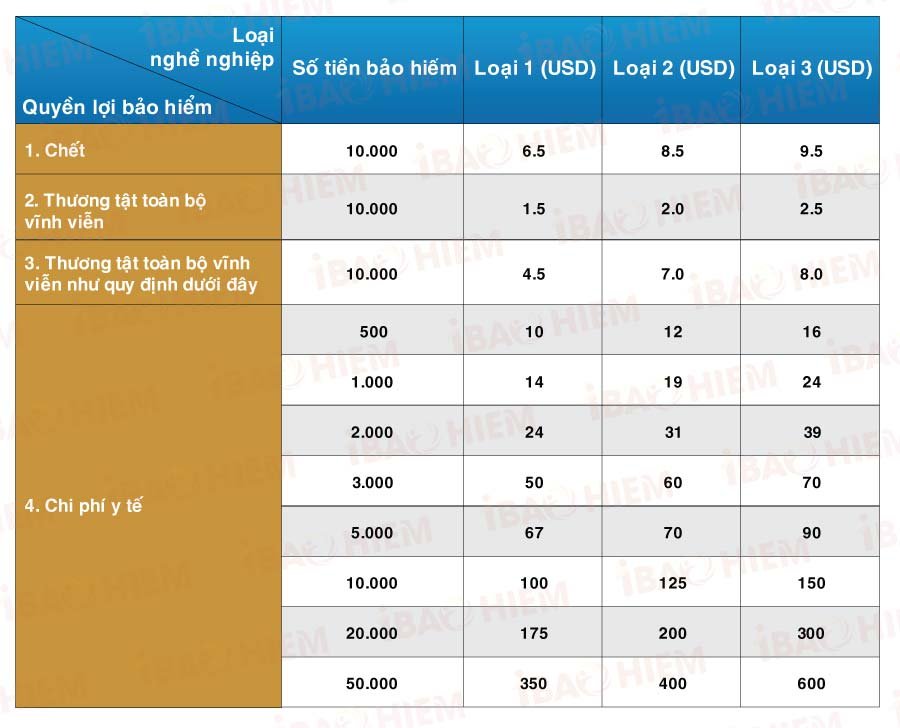

2. Bảo hiểm tai nạn mức trách nhiệm cao COLOGI

Đây là gói bảo hiểm cao cấp có phạm vi lên tới toàn thế giới. Một số đặc điểm nổi bật của gói bảo hiểm tai nạn con người mức trách nhiệm cao gói Cologne Re:

2.1 Biểu phí và quyền lợi:

IBAOHIEM xin giới thiệu tới quý khách hàng biểu phí mà khách hàng hay lựa chọn. Đây là biểu phí và quyền lợi cơ bản (quý khách có thể tùy chọn mức trách nhiệm cao hơn)

a/ Lưu ý:

b/ Tỷ lệ giảm phí theo nhóm người:

2.2 Phân loại nghề nghiệp:

a/ Loại 1: Các nhiệm vụ chuyên môn, hành chính của cơ quan có tính chất tĩnh tại và các công việc có tính chất tĩnh tải khác.

Ví dụ: Kế toán, nhân viên ngân hàng, thư ký, bác sỹ, đại lý kinh doanh bất động sản, luật sư, nhân viên bán hàng có liên quan đến công việc nhẹ nhàng và không phải sử dụng máy móc.

b/ Loại 2: Các nghề nghiệp không phải lao động chân tay nhưng ở trong tình trạng dễ bị rủi ro tai nạn do môi trường làm việc hay công việc đó đòi hỏi phải đi lại nhiều, những nghề nghiệp có liên quan đến nhiệm vụ giám sát chính, hoặc có thể bao gồm những công việc lao động chân tay không thường xuyên, những công việc lao động chân tay nhẹ.

Ví dụ: Kỹ sư dân dụng, người đi chào hàng, nhân viên của văn phòng đại diện, quản đốc trong ngành cơ khí hạng nhẹ, thợ cắt tóc, uốn tóc, người nội trợ, những chủ hiệu có sử dụng máy móc nhẹ, người quản lý thường có những chuyến thăm công trường hay hầm mỏ.

c/ Loại 3: Những nghề nghiệp dễ xảy ra tai nạn hoặc những ngành nghề lao động chân tay, các ngành công nghiệp nặng và những ngành không được quy định ở trong loại 2.

Ví dụ: Nhân viên bán hàng thịt, thợ trang trí, thợ điện, bác sỹ thú y, kỹ sư cơ khí, lái xe, những công nhân sử dụng dụng cụ điện bằng tay.

2.3 Phạm vi bảo hiểm:

Nếu trong thời gian đơn bảo hiểm có hiệu lực, Người được bảo hiểm bị thương tật thân thể bất ngờ là nguyên nhân duy nhất và hoàn toàn độc lập với bất kỳ nguyên nhân nào khác, dẫn đến Chết, Tàn tật Vĩnh viễn trong vòng (2) hai năm hay làm phát sinh các chi phí y tế thuộc phạm vi bảo hiểm, BẢO VIỆT sẽ bồi thường cho Người được bảo hiểm, hoặc cho đại diện hợp pháp của Người được bảo hiểm như quy định trong Bảng Phụ lục hoặc Giấy chứng nhận bảo hiểm.

2.4 Phạm vi lãnh thổ

Tùy theo nhu cầu và lựa chọn của quý khách hàng phạm vi bảo hiểm lên đến toàn thế giới.

3. Bảo hiểm tai nạn Bảo Minh

3.1 Đối tượng bảo hiểm

3.2 Phạm vi bảo hiểm

3.3 Quyền lợi bảo hiểm:

a. Trường hợp chết và thương tật vĩnh viễn

Người được bảo hiểm bị chết/ thương tật toàn bộ vĩnh viễn do tai nạn thuộc phạm vi bảo hiểm: Bảo Minh trả toàn bộ Số tiền bảo hiểm ghi trong hợp đồng bảo hiểm hoặc giấy chứng nhận bảo hiểm.

Người được bảo hiểm bị thương tật bộ phận vĩnh viễn do tai nạn thuộc phạm vi bảo hiểm, Bảo Minh trả tiền bảo hiểm theo tỷ lệ phần trăm của Số tiền bảo hiểm nêu trong Bảng tỷ lệ trả tiền bảo hiểm thương tật do Bảo Minh ban hành kèm theo Quy tắc bảo hiểm này.

Trường hợp Người được bảo hiểm bị tai nạn dẫn đến thương tật bộ phận vĩnh viễn đã được trả tiền bảo hiểm, trong vòng một (01) năm kể từ ngày xảy ra tai nạn Người được bảo hiểm bị chết do hậu quả của chính tai nạn đó, Bảo Minh sẽ trả phần chênh lệch giữa số tiền bảo hiểm ghi trong Hợp đồng bảo hiểm hoặc Giấy chứng nhận bảo hiểm với số tiền đã trả trước đó. Trong mọi trường hợp số tiền chi trả không được vượt quá số tiền bảo hiểm tham gia.

b. Thương tật tạm thời

Đối với số tiền bảo hiểm bằng hoặc dưới 20 (hai mươi) triệu đồng/người/vụ: Trường hợp Người được bảo hiểm bị thương tật tạm thời do tai nạn thuộc phạm vi bảo hiểm, Bảo Minh trả tiền bảo hiểm theo tỷ lệ phần trăm của Số tiền bảo hiểm nêu trong Bảng tỷ lệ trả tiền bảo hiểm thương tật do Bảo Minh ban hành kèm theo Quy tắc bảo hiểm này.

Đối với số tiền bảo hiểm trên 20 triệu đồng/người/vụ: Trường hợp Người được bảo hiểm bị thương tật tạm thời do tai nạn thuộc phạm vi bảo hiểm, Bảo Minh trả toàn bộ các chi phí hợp lý phát sinh cho việc điều trị thương tật, bao gồm: dịch vụ xe cấp cứu (loại trừ bằng đường hàng không), tiền phẫu thuật, tiền khám, chi phí điều trị như: xét nghiệm, chiếu rọi hình ảnh, chụp phim, truyền dịch, truyền máu, oxy, huyết thanh, tiền giường bệnh, tiền thuốc điều trị, viện phí… Tiền bồi dưỡng bằng 0,1% x số tiền bảo hiểm x số ngày điều trị, nhưng tối đa không vượt quá 180 ngày/ vụ tai nạn. Trong mọi trường hợp tổng số tiền chi trả không vượt tỷ lệ % thương tật trong Bảng tỷ lệ trả tiền bảo hiểm của Bảo Minh ban hành kèm theo quy tắc này.

c. Bảo hiểm trùng hoặc tham gia nhiều hợp đồng bảo hiểm:

Trường hợp Người được bảo hiểm tham gia nhiều hợp đồng bảo hiểm tai nạn có số tiền bảo hiểm trên 20 triệu đồng trên một Hợp đồng bảo hiểm.

Trường hợp Người được bảo hiểm tham gia nhiều hợp đồng bảo hiểm tai nạn, khi phát sinh tai nạn thuộc trách nhiệm bảo hiểm. Bảo Minh sẽ trả quyền lợi về chi phí y tế phát sinh cho việc điều trị thương tật trên cơ sở của từng hợp đồng và số tiền chi trả được tính theo tỷ lệ giữa Số tiền bảo hiểm tham gia của từng hợp đồng trên tổng các hợp đồng bảo hiểm. Trong mọi trường hợp số tiền chi trả cho từng hợp đồng không vượt quá Số tiền bảo hiểm tham gia của từng hợp đồng bảo hiểm và tổng số tiền chi trả cho các Hợp đồng bảo hiểm tham gia không được vượt quá tổng chi phí điều trị thực tế cũng như không được vượt quá tổng số tiền bảo hiểm tham gia.

4. Bảo hiểm tai nạn PVI

Sự khác biệt của bảo hiểm PVI:

Tại sao nên mua bảo hiểm PVI

Bảo hiểm PVI là thành viên của PVI Holdings, hoạt động trên lĩnh vực kinh doanh Bảo hiểm phi nhân thọ với vị thế đã được khẳng định trong nhiều năm:

Trong suốt quá trình hình thành và phát triển, PVI đã đạt được rất nhiều thành tựu:

Đối tượng bảo hiểm

Công dân Việt Nam từ đủ 01 tuổi đến 70 tuổi và người nước ngoài học tập, làm việc công tác tại VN.

Đặc biệt phù hợp với đối tượng:

Công nhân, kỹ sư làm việc trên công trường xây dựng (Bảo hiểm bắt buộc đối với người lao động thi công trên công trường – Thông tư 329/2016 – Bộ Tài chính)

Công nhân làm việc trong các nhà máy/xưởng sản xuất.

Công việc có nguy cơ cao về an toàn lao động.

Chúng ta không thể biết tránh được những rủi ro tai nạn không lường trước nhưng hoàn toàn có thể trở thành người chủ động, sẵn sàng khi có điều không may xảy tới. Mua Bảo hiểm tai nạn để được bảo vệ toàn diện trước những bất trắc rủi ro bất ngờ. Bảo hiểm tai nạn giúp bạn luôn yên tâm tận hưởng cuộc sống, vui vẻ và thoải mái mỗi ngày.

Chọn ngay gói Bảo hiểm tai nạn phù hợp để bảo vệ bản thân trước những rủi ro. Nếu vẫn chưa tìm được hoặc còn phân vân giữa một số nhóm bảo hiểm hãy để IBAOHIEM tư vấn miễn phí cho quý khách.

Sau khi tìm hiểu về Bảo hiểm tai nạn, quý khách có thắc mắc hay câu hỏi có thể gọi điện trực tiếp tới số điện thoại hotline: 0966.795.333 – 0966.490.888. Hoặc để lại thông tin liên hệ, nhân viên tư vấn của IBAOHIEM sẽ liên hệ ngay để tư vấn miễn phí cho quý khách hàng.

Xin chân thành cảm ơn quý khách đã quan tâm tới dịch vụ và sản phẩm của IBAOHIEM