Với mỗi người Việt ngôi nhà là tài sản lớn về cả tinh thần và thể chất. Để ngôi nhà mình luôn được bảo vệ một cách toàn diện Bảo hiểm Bảo Việt có cung cấp sản phẩm “Bảo hiểm nhà tư nhân” đến với sản phẩm bảo hiểm này quý khách hàng được trải nghiệm nhiều điểm ưu Việt như:

MỘT SỐ THÔNG TIN CƠ BẢN VỀ SẢN PHẨM

1. Phạm vi bảo hiểm

Bảo Việt bồi thường cho những thiệt hại xảy ra do:

2. Loại trừ bảo hiểm

Bảo Việt sẽ không bồi thường cho những thiệt hại xảy ra do:

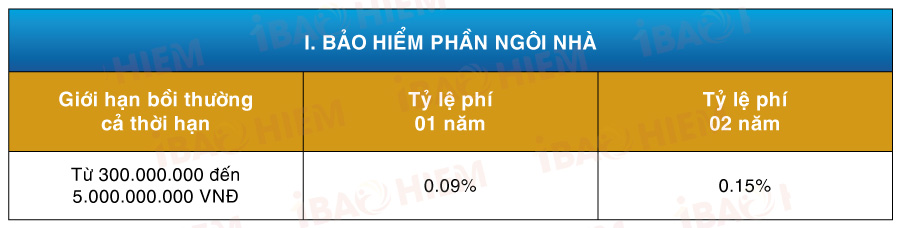

3. Biểu phí

ĐĂNG KÝ TƯ VẤN NGAY

Chào bạn, nếu bạn cần một tư vấn viên tận tình giải đáp mọi thắc mắc về bảo hiểm hãy gửi yêu cầu tư vấn ngay để được trợ giúp

MỘT SỐ CÂU HỎI THƯỜNG GẶP

Trả lời: Bảo hiểm cho Ngôi nhà và Bảo hiểm cho Tài sản bên trong ngôi nhà là hai phần mục bảo hiểm khác nhau được thiết kế chung trong cùng một đơn Bảo hiểm Nhà tư nhân và bạn có thể tùy chọn mua chỉ riêng bảo hiểm cho Ngôi nhà hoặc bảo hiểm cho cả Ngôi nhà và Tài sản bên trong.

Phần mục Tài sản bên trong ngôi nhà bảo vệ cho các tài sản gia dụng bên trong Ngôi nhà như đồ đạc, các thiết bị điện, các bộ phận nâng cấp, gia cố, cải tạo…

Trong khi đó Phần mục Tổn thất hoặc thiệt hại đối với Ngôi nhà bảo hiểm cho kết cấu của tòa nhà như tường, cửa sổ, trần nhà, sàn nhà, đường ống và các bộ phận được lắp đặt cố định từ thời điểm xây dựng Ngôi nhà. Do vậy, phạm vi bảo hiểm của hai phần mục này mang tính bổ sung lẫn nhau. Để ngôi nhà được bảo vệ một cách toàn diện trước các rủi ro, bạn nên cân nhắc tham gia cả hai phần mục.

Trả lời: Bạn có thể yêu cầu bảo hiểm thay cho những người thân trong gia đình bao gồm: vợ/chồng, bố mẹ, bố mẹ vợ/chồng, con với điều kiện Người được bảo hiểm phải là chủ sở hữu nhà hoặc bên thuê đứng tên trên hợp đồng thuê nhà trong trường hợp nhà thuê.

Trả lời: Bạn có thể mua bảo hiểm cho phần Ngôi nhà nếu bạn có quyền lợi bảo hiểm đối với Ngôi nhà đó, cụ thể hơn là trong Hợp đồng thuê nhà quy định rõ rằng bạn phải phải chịu trách nhiệm trông coi và có trách nhiệm đối với các thiệt hại vật chất trong quá tình sử dụng Ngôi nhà đó.

Ngoài ra, bạn có thể mua bảo hiểm cho các tài sản bên trong nhà thuộc sở hữu hoặc thuộc trách nhiệm của bạn.

Trả lời: Bạn hoàn toàn có thể mua bảo hiểm cho Ngôi nhà. Các tài sản bên trong nếu thuộc sở hữu của bạn thì bạn cũng có thể mua bảo hiểm cho chúng.

Trả lời:

Trường hợp 1: Nếu các vật dụng trang trí nội thất nằm trong giá trị xây dựng của Ngôi nhà:

- Nếu bạn là chủ sở hữu Ngôi nhà thì tổn thất hoặc thiệt hại đối với các vật dụng trang trí nội thất sẽ được bảo hiểm theo Phần mục Ngôi nhà.

- Nếu bạn là người thuê nhà thì tổn thất hoặc thiệt hại đối với các vật dụng trang trí nội thất sẽ được bảo hiểm theo Phần mục Tài sản bên trong nếu Hợp đồng thuê nhà quy định rõ rằng bạn phải chịu trách nhiệm đối với các vật dụng này.

Trường hợp 2: Nếu các vật dụng trang trí nội thất của Ngôi nhà do bạn tự trang bị với tư cách là chủ sở hữu Ngôi nhà hoặc người thuê nhà thì tổn thất hoặc thiệt hại đối với các vật dụng trang trí nội thất sẽ được bảo hiểm theo Phần mục Tài sản bên trong như là một hạng mục cải tạo, nâng cấp.

Trường hợp 3: Nếu các vật dụng trang trí nội thất của Ngôi nhà là hạng mục chi phí bổ sung vào giá trị xây dựng của Ngôi nhà:

- Nếu bạn là chủ sở hữu Ngôi nhà thì tổn thất hoặc thiệt hại đối với các vật dụng trang trí nội thất sẽ được bảo hiểm theo Phần mục Tài sản bên trong như là một hạng mục cải tạo, nâng cấp.

- Nếu bạn là người thuê nhà thì tổn thất hoặc thiệt hại đối với các vật dụng trang trí nội thất sẽ được bảo hiểm theo Phần mục Tài sản bên trong nếu Hợp đồng thuê nhà quy định rõ rằng bạn phải chịu trách nhiệm đối với các vật dụng này.

Với điều kiện là bạn có thể cung cấp đầy đủ bằng chứng để chứng minh rằng các vật dụng trang trí nội thất đó là hạng mục chi phí bổ sung vào giá trị xây dựng của Ngôi nhà.

Bình nước nóng năng lượng mặt trời, cục nóng của điều hòa nhiệt độ gắn liền với ngôi nhà thì được bảo hiểm theo Phần Tài sản bên trong.

Đối với bể chứa nước, nếu bể chứa được xây bằng gạch, đá và xi măng và thuộc giá trị xây dựng ban dầu của ngôi nhà thì được bảo hiểm theo Phần Ngôi nhà. Nếu bể chứa nước được làm bằng nhựa, inox (có khả năng di dời, tháo lắp) và nằm trong khuôn viên của ngôi nhà thì được bảo hiểm theo Phần tài sản bên trong.

Tuy nhiên, bạn lưu ý là thiệt hại đối với tài sản là các máy móc trang thiết bị ngoài trời sẽ không được bảo hiểm theo phạm vi bảo hiểm mở rộng Giông, Bão, Lũ lụt theo Điều 8 trong đơn Bảo hiểm Nhà tư nhân của Bảo Việt.

Cổng và hàng rào thuộc về giá trị xây dựng ban đầu của ngôi nhà sẽ được bảo hiểm theo Phần Ngôi nhà.

Hệ thống an ninh bảo vệ ngôi nhà nếu nằm trong khuôn viên ngôi nhà được bảo hiểm thì sẽ được bảo hiểm theo Phần Tài sản bên trong.

Tuy nhiên, bạn lưu ý rằng nếu các hệ thống an ninh này là các trang thiết bị lắp đặt ngoài trời thì sẽ không thuộc phạm vi bảo hiểm Giông, Bão, Lũ lụt (xem thêm câu hỏi 6) trừ trường hợp các thiết bị này được lắp đặt bên trong ngôi nhà.

Phần Tài sản bên trong của Đơn bảo hiểm Nhà tư nhân của Bảo Việt bảo hiểm cho các tổn thất hoặc thiệt hại bất ngờ do các rủi ro thuộc phạm vi bảo hiểm xảy đến với các tài sản gia dụng bên trong Ngôi nhà bất kể các tài sản được bảo hiểm đó còn mới hay đã cũ. Các tài sản này được giải quyết bồi thường trên cơ sở “Giá trị thay thế mới”, không tính đến các khoản khấu trừ do khấu hao hoặc giảm giá trị. Nếu tài sản bị mất hoặc không thể sửa chữa được, Bảo Việt sẽ bồi thường bằng cách thay thế một tài sản mới tương tự cùng loại và không có chất lượng tốt hơn.

Để đảm bảo quyền lợi tốt nhất, bạn nên tham gia đầy đủ giá trị của ngôi nhà và tài sản bên trong như sau:

- Do căn cứ bồi thường đối với Ngôi nhà và Tài sản bên trong sẽ là giá trị xây dựng tại thời điểm xảy ra tổn thất, bạn nên xác định giá trị của ngôi nhà dựa trên giá trị xây dựng trên thị trường tại thời điểm hiện tại hoặc dự đoán trong tương lai gần (tính đến các yếu tố lạm phát, biến động giá cả có thể phát sinh trong thời hạn bảo hiểm).

- Do căn cứ bồi thường đối với Tài sản bên trong là Giá trị thay thế mới, bạn nên ước tính toàn bộ giá trị tài sản bên trong dựa trên nguyên giá của tài sản (không tính đến các khoản khấu trừ do khấu hao hoặc giảm giá trị).

Bạn vui lòng xem chi tiết tại về các rủi ro không được bảo hiểm tại Điều 10 và các tài sản được bảo hiểm và không được bảo hiểm tại Điều 13, Điều 14 trong đơn Bảo hiểm nhà tư nhân của Bảo Việt.

Mức khấu trừ được áp dụng như sau:

- Đối với Phần I: 5.000.000 VNĐ/ vụ tổn thất

- Đối với Phần II: 2.000.000 VNĐ/ vụ tổn thất

Việc thanh toán bồi thường cho thiệt hại của tài sản bên trong ngôi nhà dựa trên cơ sở “Giá trị thay thế mới” có nghĩa là bất kỳ tài sản nào bị mất hoặc không thể sửa chữa được sẽ được thay thể bởi một tài sản mới tương tự cùng loại và không có chất lượng tốt hơn. Chi phí sửa chữa các tài sản bị thiệt hại cũng sẽ được bồi thường. Việc định giá tài sản sẽ dễ dàng hơn nếu bạn có thể cung cấp cho Bảo Việt các hóa đơn mua hàng, giấy biên nhận hoặc báo giá sửa chữa tài sản.

Nếu tài sản bị tổn thất hoặc thiệt hại là một bộ phận cấu thành của tài sản khác, mức độ tổn thất sẽ tương ứng với tỉ lệ hợp lý trên tổng giá trị tài sản, tùy thuộc vào chức năng của bộ phận đó.

Bảo Việt khuyến nghị bạn nên lưu giữ tất cả hóa đơn về các tài sản được bảo hiểm, vì khi tổn thất xảy ra thì các hóa đơn mua hàng hoặc bảo trì, bảo dưỡng tài sản sẽ là bằng chứng xác thực nhất để chứng minh quyền sở hữu của bạn đối với các tài sản đó.

Trong trường hợp bạn không thể cung cấp được hóa đơn chứng minh quyền sở hữu đối với các tài sản bị tổn thất thì việc chứng minh quyền này sẽ tùy thuộc vào từng tình huống cụ thể theo đánh giá chuyên môn của Giám định viên.

Bảo Việt xin lưu ý bạn rằng việc lưu giữ hóa đơn mua hàng hoặc bảo trì, bảo dưỡng các Tài sản bên trong được bảo hiểm chỉ mang ý nghĩa chứng minh quyền sở hữu của bạn đối với tài sản đó và giá trị của tài sản thể hiện trên hóa đơn không có ý nghĩa tham chiếu khi tính toán số tiền bồi thường (bồi thường trên cơ sở “Giá trị thay thế mới” – xem thêm câu hỏi 8. 9. 11).

ĐĂNG KÝ TƯ VẤN NGAY

Chào bạn, nếu bạn cần một tư vấn viên tận tình giải đáp mọi thắc mắc về bảo hiểm hãy gửi yêu cầu tư vấn ngay để được trợ giúp

Một số tài liệu tham khảo

Sau khi tìm hiểu về Bảo hiểm nhà tư nhân, quý khách có thắc mắc hay câu hỏi có thể gọi điện trực tiếp tới số điện thoại hotline: 0966.795.333 – 0966.490.888. Hoặc để lại thông tin liên hệ, nhân viên tư vấn của IBAOHIEM sẽ liên hệ ngay để tư vấn miễn phí cho quý khách hàng.

Xin chân thành cảm ơn quý khách đã quan tâm tới dịch vụ và sản phẩm của IBAOHIEM.